お知らせ

1月から6月までに従業員・専従者に対する給与から源泉徴収した所得税及び復興特別所得税を

当会で申告の支援をご希望の方は7月9日(木)までにご予約ください。

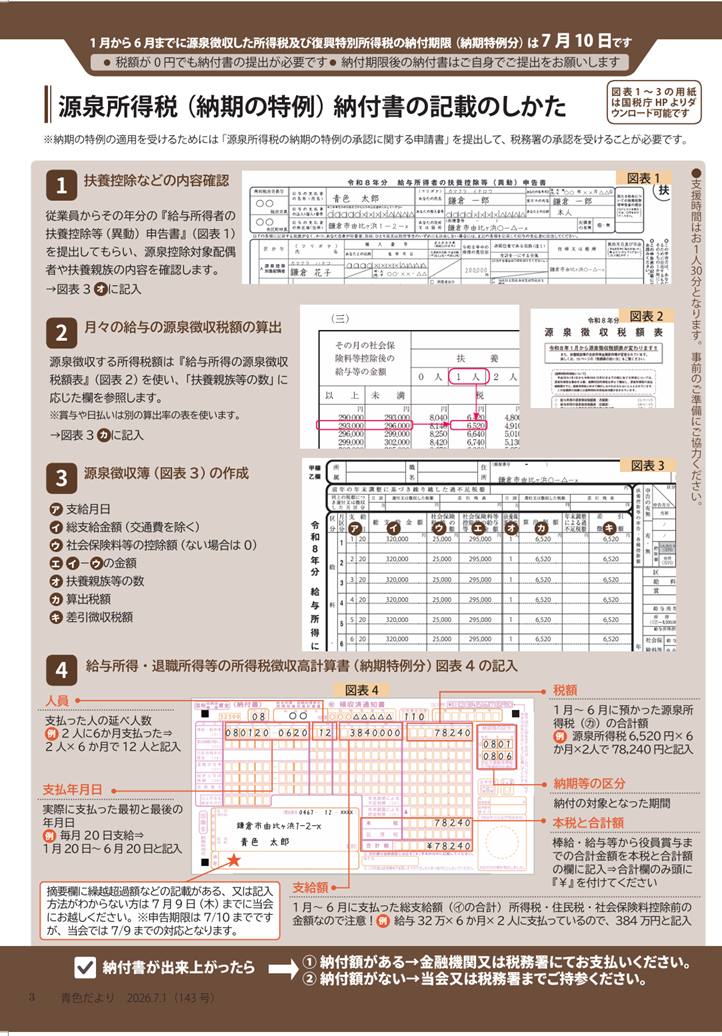

納付期限(納期特例分)は7月10日(金)です。

納付書の記載方法等は上の画像(クリックすると拡大)とおりです。

事務局・各相談所でご支援致しますので是非お越しください。

※事務局は完全予約制です。

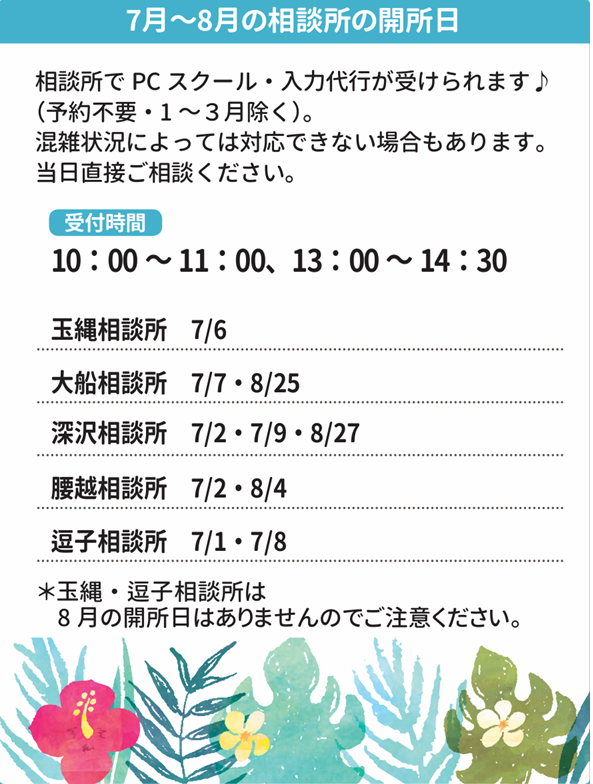

※相談所は受付時間内にお越しください

【10:00~11:00、13:00~14:30】

※専従者給与を支給する場合は、税務署へ届出が必要となります。

※源泉所得税が発生しない方でも0円で提出する必要があります。

事務局のご予約はこちらからできます↓

通常のご相談【PCスクール・入力代行以外】を

お選びください

https://kamakura-aoiro.com/free/pcyoyaku

【持ち物】

・令和8年分 給与所得者の扶養控除等(異動)申告書

・令和8年分 給与所得に対する源泉徴収簿

・税務署から送付される徴収高計算書(納付書)

※納付書は昨年11頃に税務署より郵送された年末調整関係書類の中に同封されております。

※お持ちでない方は以下より印刷できます。(納付書除く)

令和8年分 給与所得者の扶養控除等申告書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2026bun_01.pdf

令和8年分 給与所得者の扶養控除等申告書(記入例)

https://www.nta.go.jp/publication/pamph/gensen/nencho2025/pdf/309.pdf

令和8年分 給与所得に対する源泉徴収簿等

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2026bun_03.pdf

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2026/data/all.pdf

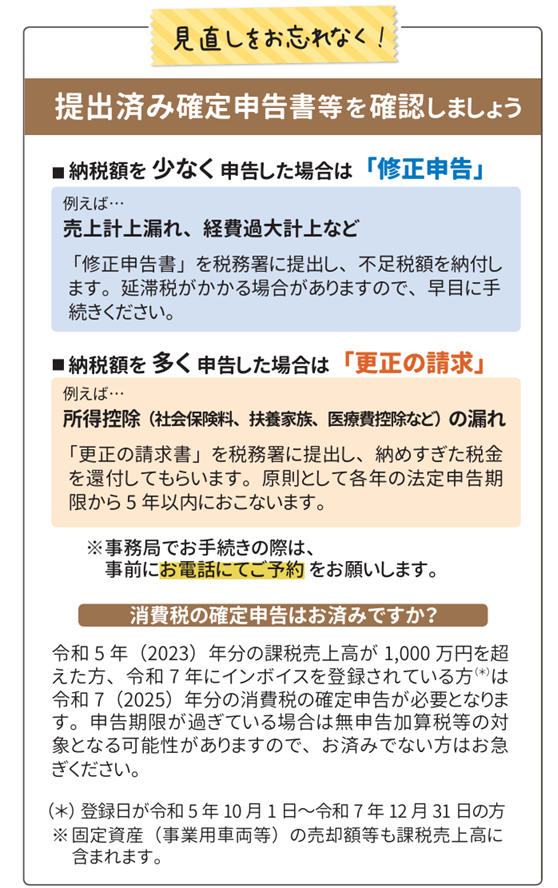

確定申告を終えられてホッとしているかと思いますが、今一度、確定申告書類に誤りがないかご確認ください。

税務署より指摘された後に誤りを直すと加算税や延滞税が課される場合もあります。

特に会計ソフトと「レジ」・「銀行口座」・「クレジットカード」を連携させて自動で仕訳が作成される機能をお使いで、その仕訳が正しいかを確認していない方は、仕訳が誤っていることに気が付かず確定申告しているケースが多々ありますので注意が必要です。

⇒当会の会員の方は、パソコン会計スクール(有料)をご予約して当会へお越しいただければ、見直しさせていただきます。

もし誤りがあり税金を追加で納める必要があった場合でも、早めに自主的に修正申告することで加算税だけでなく延滞税も課されないケースもありますので、見直しはお早めに!

誤りがあり、税金を多く納めていた場合は、更正の請求をすることで税金が戻てくる場合もあります。

詳しくはこちら↓

また、消費税の確定申告が必要にも関わらず、消費税の確定申告を忘れている方も毎年多々いらっしゃいます。

消費税の確定申告の主な対象者は次のとおりですので、ご確認の上、該当する場合はお早めに当会へご連絡ください。

①令和5年分の課税売上高が1000万円を越えた方

②インボイス登録をした方

その他の対象者は以下のサイトをご参照ください。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/qa/08.htm

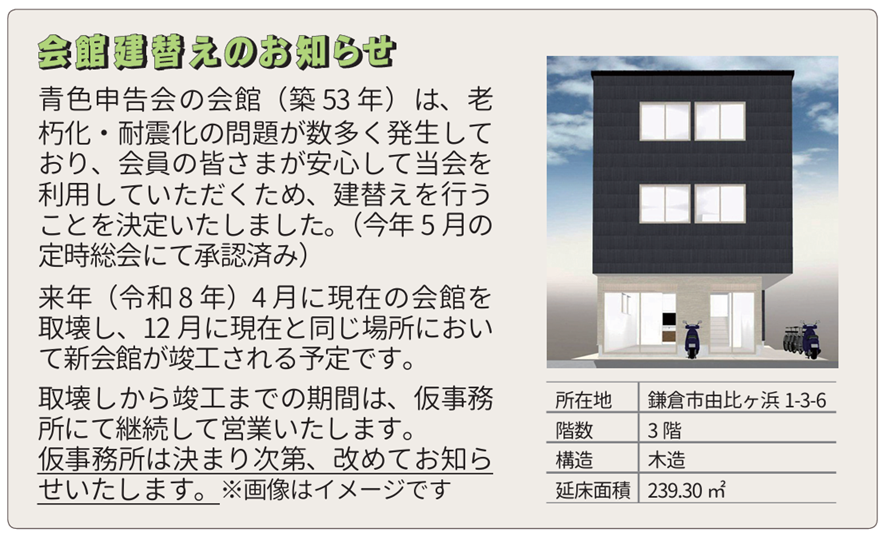

会館建替えのため、4月~12月は以下の仮事務所にて「完全予約制」で開所いたします。

仮事務所の場所や予約受付は次のとおりです。

【WEB予約】

予約はこちら⇒https://kamakura-aoiro.com/free/pcyoyaku

【電話予約】

☎0467-25-5409(平日10時~12時・13時~16時)

↓クリックすると拡大します。

【協力金のお願い】

近年の建築資材や人件費等の高騰は大変著しく、皆様よりご協力をいただきたいと思います。

【募集期間】

令和8年1月13日~11月30日

【金額】

特に金額は問いません

※個人事業主の会員の方は、必要経費として計上できます(節税になります)。

※ただし、20万円以上の場合、繰延資金として10年間の均等償却となります。また、協力金は消費税の課税仕入に該当しません。

【申し込み方法】

事務局または相談所の窓口にて「現金」でお申し込みください。