お知らせ

一般社団法人鎌倉青色申告会 カスタマーハラスメントに対する方針

私たちは、会員の皆様の期待に応え、質の高いサービスを提供することを目指しております。一方で、カスタマーハラスメントに対しては、職員の人権および就業環境を著しく害するものとして、毅然と行動し、組織的に対応します。

カスタマーハラスメントの定義

会員様のクレーム・言動のうち、要求内容の妥当性が認められないもの又はその妥当性に照らして、当該要求を実現するための手段・態様が社会通念上不相当なものであり、当該手段・態様により、当会で働く職員の就業環境が害されるおそれがあるもの

以下の行為は例示でありこれらに限られるものではありません。

【該当する行為】

職員個人に対する不当な行為や要求

身体的、精神的な攻撃(暴行、傷害、脅迫、中傷、名誉毀損、侮辱、暴言)や威圧的な言動

継続的な言動、執拗な言動

土下座の要求

拘束的な行動(不退去、居座り、監禁)

その他、差別的な言動、性的な言動

職員の個人情報等のSNS/インターネット等への投稿(写真、音声、映像の公開)

不合理又は過剰なサービスの提供の要求

正当な理由のない金銭補償の要求、謝罪の要求や商品交換

その他上記に準ずる行為

カスタマーハラスメントへの対応

カスタマーハラスメントに該当すると認められた場合、対面や電話等での対応を中断するほか、安心・安全なサービスの提供を継続するため事務所外への退去措置を致します。また、この措置に応じない場合や被害を受ける恐れがある場合には警察に介入を依頼します。さらに、当会と会員様等の間でサービスの提供を継続していくための信頼関係が破綻していると当会が判断した場合は退会していただきます。

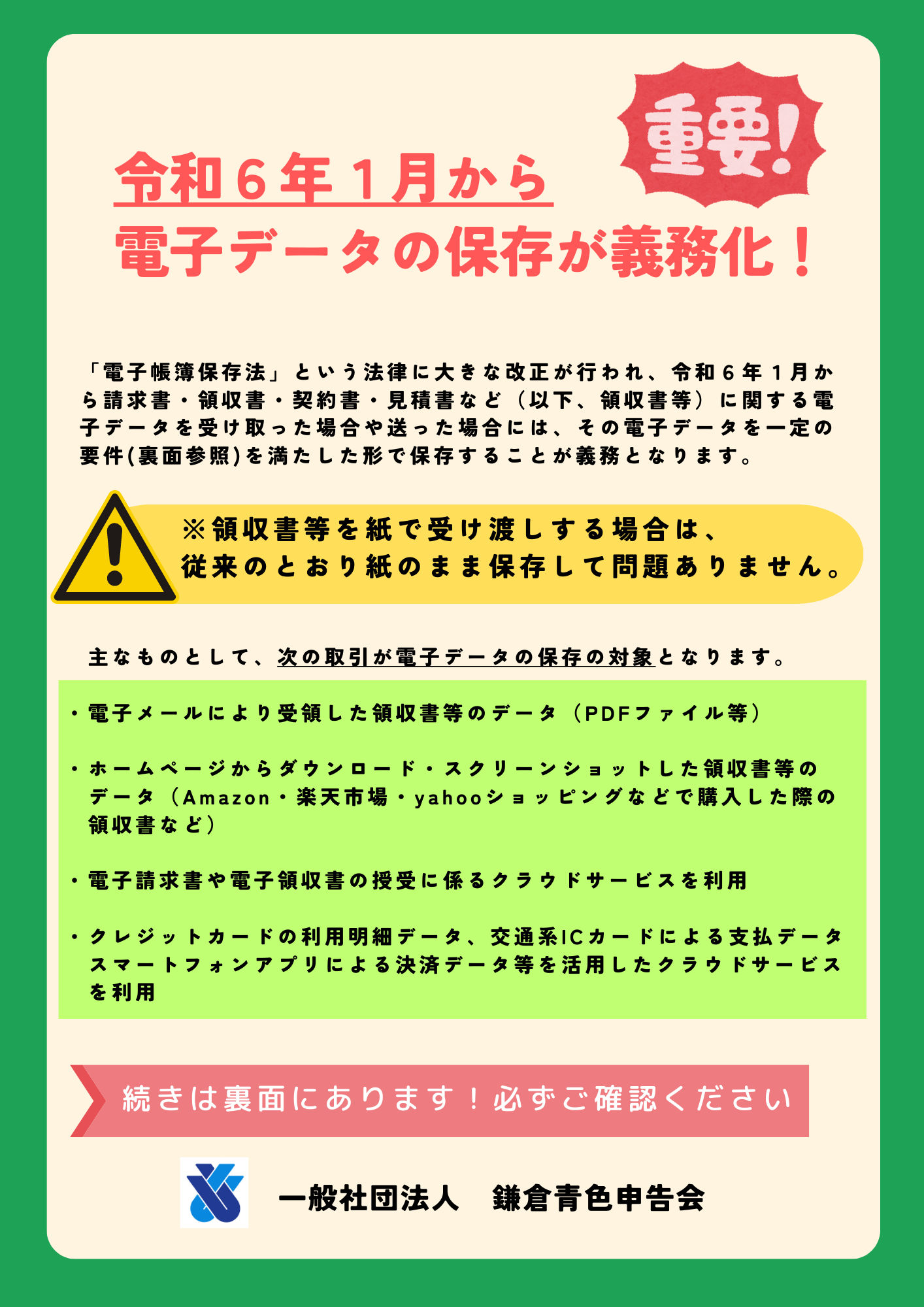

電子帳簿保存法が改正されまして

電子データで領収書等を受領した場合、電子データで保存する必要があります。

改正内容の詳細は、以下の画像データをクリックしてご確認ください。

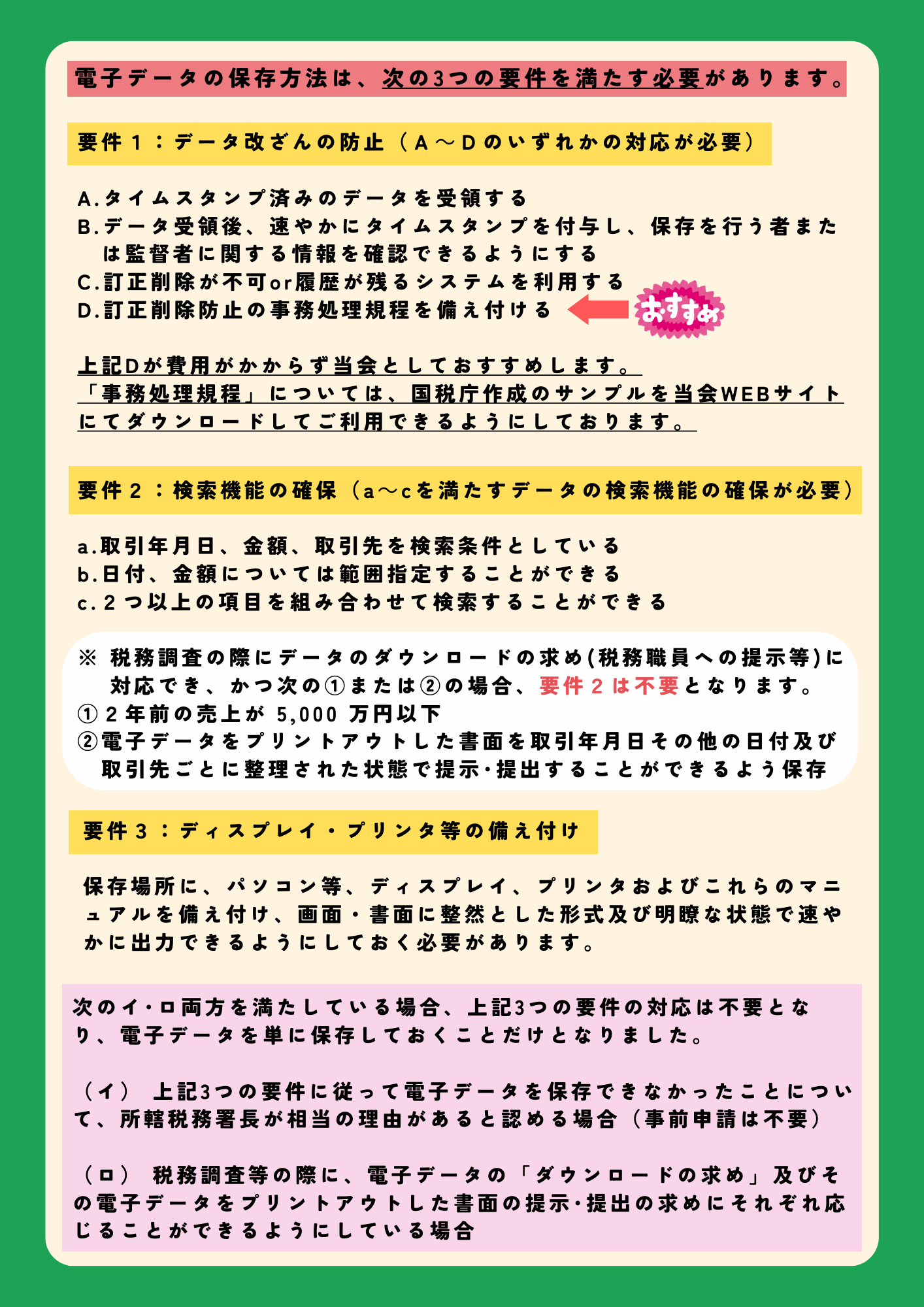

「電子取引データの訂正及び削除の防止に関する事務処理規程」はこちらからダウンロードしてお使いください。

電子データを単に保存しておくだけの要件(イ)の「所轄税務署長が相当の理由があると認める場合」の「相当の理由」には「人手不足」「資金不足」「システム整備が間に合わない」など幅広い理由が認められます。

その他の詳細は、国税庁「電子帳簿等保存制度 特設サイト」をご覧ください。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm